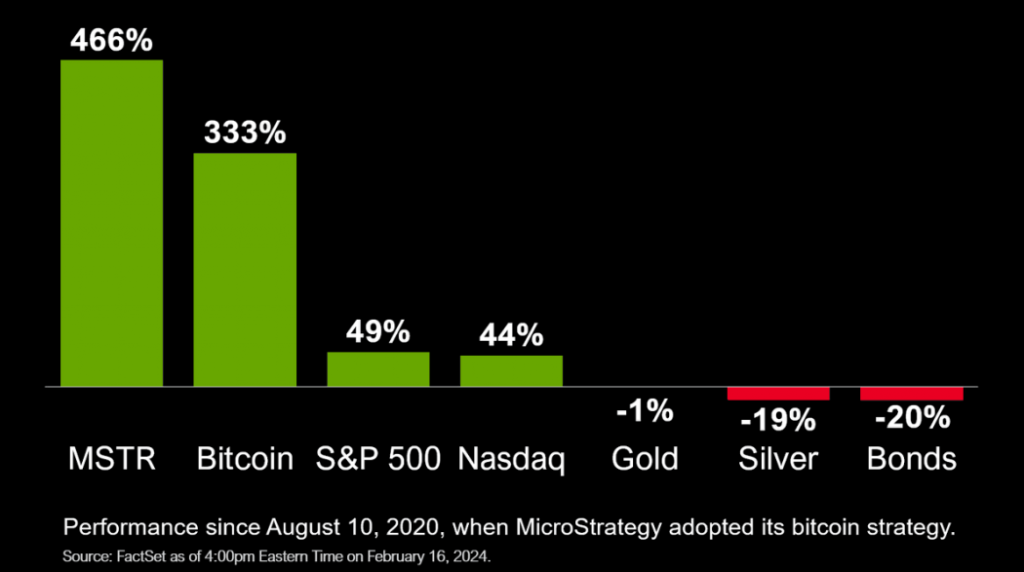

En août 2020, Michael Saylor, PDG de MicroStrategy, a pris une décision révolutionnaire en investissant 100 % de la trésorerie de son entreprise dans Bitcoin. Ce pivot stratégique a non seulement mis en lumière la conviction inébranlable de Saylor quant au potentiel du Bitcoin, mais il a aussi marqué une rupture nette avec les principes traditionnels d’allocation de portefeuille, ouvrant ainsi la voie à une nouvelle narration financière, en décalage radical avec les normes établies.

Les rendements spectaculaires générés par cette stratégie ont depuis alimenté un débat : s’agit-il de simple chance ou d’une vision anticipatrice exceptionnelle ?

Dans cet article, nous analysons la vision de Saylor en critiquant les modèles d’allocation conventionnels, en soulignant leur incapacité à compenser la dépréciation des monnaies fiduciaires. Malgré leur promesse de stabilité, ces modèles offrent souvent une illusion de sécurité, comparable à la navigation d’un navire à l’aveugle dans des eaux financières dynamiques et imprévisibles.

En approfondissant, nous explorons le potentiel disruptif du Bitcoin et ses caractéristiques distinctes, qui ne se contentent pas de défier les cadres traditionnels d’allocation, mais pourraient les rendre obsolètes, à l’image de la manière dont l’automobile a révolutionné le transport personnel et commercial.

Les failles des modèles traditionnels

La Théorie Moderne du Portefeuille (MPT) et ses dérivés sont réputés pour leur logique de diversification, qui vise à réduire le risque en répartissant les investissements entre différentes classes d’actifs. Cependant, une faille structurelle apparaît à l’examen : l’hypothèse implicite de stabilité monétaire.

La stabilité de la devise, postulat central de la MPT, repose sur un terrain fragile où la valeur est constamment sujette à variation.

Les preuves historiques et contemporaines issues d’économies marquées par une mauvaise gestion budgétaire démontrent une réalité incontournable : la volatilité monétaire existe bel et bien et peut anéantir la sécurité supposée d’un portefeuille diversifié.

Lorsque les banques centrales augmentent la masse monétaire, elles alimentent involontairement l’inflation des actifs, remettant en question les gains réels des portefeuilles diversifiés.

Illustrations historiques

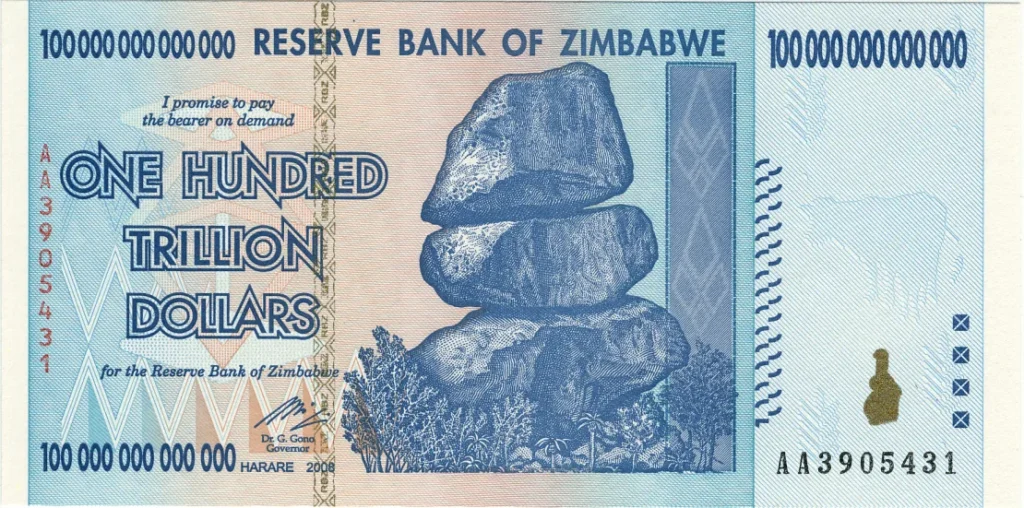

Les épisodes d’hyperinflation au Zimbabwe, au Venezuela ou au Liban illustrent la vulnérabilité des portefeuilles dépendants de monnaies instables. Des taux d’inflation extrêmes ont rendu les investissements locaux pratiquement sans valeur, malgré les promesses des modèles traditionnels.

Ces exemples révèlent un angle mort majeur : le risque d’effondrement monétaire. Les modèles classiques, bien qu’efficaces face à la volatilité des actifs, sont mal préparés à gérer un risque systémique lié à la monnaie elle-même.

Même dans des économies plus stables, les politiques monétaires expansionnistes suscitent des craintes de dévaluation.

Au-delà de l’hyperinflation

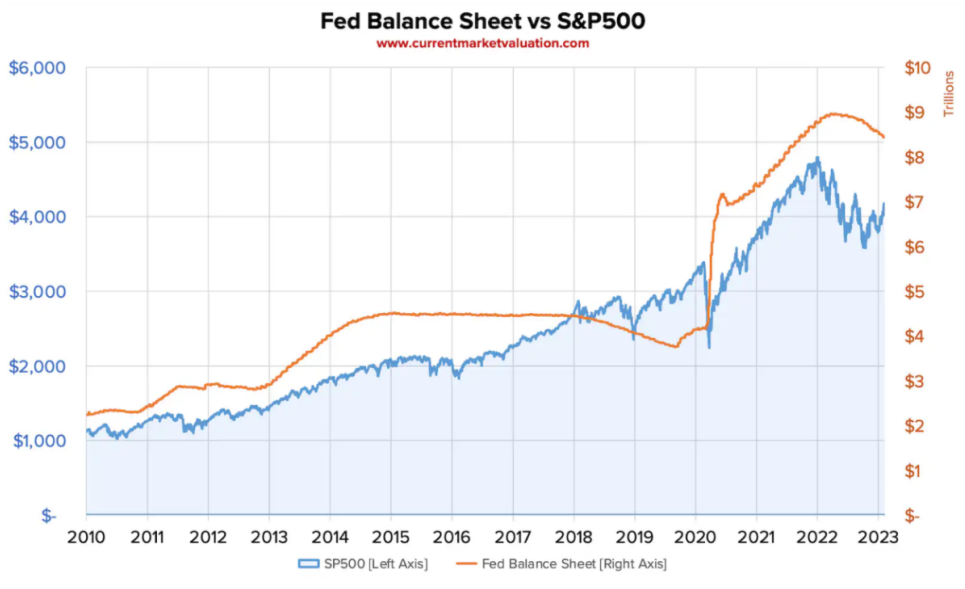

Après 2008, les bilans des banques centrales se sont considérablement alourdis sous l’effet des politiques d’assouplissement quantitatif, tandis que les marchés actions connaissaient une forte progression. Cette évolution parallèle apparaît clairement lorsqu’on compare le bilan de la Federal Reserve à l’indice S&P 500, laissant penser qu’une partie des rendements observés repose en réalité sur un soutien monétaire artificiel.

La croissance du bilan de la Réserve fédérale parallèlement à la hausse des marchés actions révèle une faille supplémentaire de la Théorie Moderne du Portefeuille (MPT), les rendements étant, en réalité, largement influencés, voire artificiellement soutenus.

Le besoin d’un dénominateur fixe

L’hypothèse d’un dénominateur monétaire stable constitue une faiblesse majeure des modèles modernes d’allocation de portefeuille. L’expansion des bilans des banques centrales et la hausse corrélative des prix des actifs imposent une réévaluation des stratégies traditionnelles de diversification.

Dans ce contexte, Bitcoin se distingue comme une solution innovante qui s’attaque directement au problème fondamental de l’instabilité monétaire.

Bitcoin et le facteur dénominateur

Un changement de paradigme monétaire

À mesure que les modèles d’allocation s’adaptent à l’instabilité des devises, Bitcoin n’apparaît plus simplement comme un actif, mais comme une redéfinition de l’unité de mesure elle-même. Les modèles standards supposent que la monnaie dans laquelle les actifs sont libellés restera stable dans le temps. Bitcoin, au contraire, par sa conception même, remet frontalement en cause cette hypothèse.

Une réserve de valeur immuable

Le plafond d’émission de 21 millions d’unités de Bitcoin s’oppose aux monnaies fiduciaires, vulnérables à la dépréciation causée par des politiques inflationnistes, en offrant stabilité et rareté. Cette rareté est garantie algorithmiquement, à l’abri de toute influence gouvernementale ou institution financière. Cette caractéristique procure aux investisseurs un niveau de prévisibilité et de sécurité que les devises traditionnelles ne peuvent égaler.

La nature décentralisée de Bitcoin garantit que sa valeur n’est pas liée aux conditions économiques ou aux politiques d’un pays donné. Cette dimension mondiale le rend particulièrement résilient face aux chocs locaux qui affectent habituellement les monnaies fiduciaires. Une telle décentralisation protège contre l’hyperinflation en offrant une base stable au milieu des fluctuations monétaires et en neutralisant les effets d’une création monétaire excessive.

Dans un monde financier encore confronté aux conséquences de l’impression monétaire massive et de la dévaluation des devises, Bitcoin rétablit ce qu’une monnaie devrait être : un moyen d’échange, une unité de compte et, surtout, une réserve de valeur.

Source: https://ten31.vc/insights/tam

La voie vers la disruption

La trajectoire de Bitcoin

Le récit de Bitcoin en tant que force disruptive dans le monde financier est étroitement lié à son chemin vers une adoption généralisée. Il s’apparente à celui des technologies les plus transformatrices de l’histoire, dont l’impact réel ne s’est pleinement révélé qu’une fois devenues omniprésentes.

Pour Bitcoin, le passage d’un actif de niche à un usage grand public dépend de l’atteinte d’un point de bascule — un moment où détenir du Bitcoin devient aussi courant que posséder un compte bancaire. À l’image d’Internet, qui est passé d’un réseau réservé aux universitaires et passionnés à un outil universel d’information et de communication, le potentiel disruptif de Bitcoin repose sur son intégration dans les activités financières quotidiennes et sur sa reconnaissance comme alternative légitime aux monnaies traditionnelles.

Les freins à l’adoption

Atteindre ce niveau d’adoption ne se fait pas sans obstacles. Cela nécessite de naviguer dans des environnements réglementaires complexes, d’améliorer l’expérience utilisateur et de garantir des standards de sécurité élevés.

Comprendre les principes fondamentaux de Bitcoin est essentiel pour instaurer la confiance ; l’éducation demeure déterminante pour que particuliers et institutions l’adoptent comme réserve de valeur.

Cette éducation met en lumière que la diversification traditionnelle repose principalement sur les actions et les obligations — des actifs certes complexes, mais ancrés dans le système financier depuis des générations. Bitcoin, en revanche, exige un changement de paradigme dans la conception même de l’épargne. Plutôt que de répartir le risque entre des actifs libellés dans des devises instables, épargner en Bitcoin revient à faire confiance à un actif numérique conçu pour résister à l’inflation.

À mesure que l’adoption progresse, le récit autour de Bitcoin évolue. Il passe du statut d’actif spéculatif à celui de couverture contre le risque monétaire traditionnel, puis potentiellement à celui d’allocation de capital la plus sûre dans une ère financière incertaine.

La notion de « sécurité par le nombre » prend alors un nouveau sens : plus la base d’utilisateurs s’élargit, plus la confiance collective dans sa viabilité à long terme se renforce.

L’aboutissement

L’objectif ultime de Bitcoin est l’universalité; un état où il serait aussi largement reconnu et utilisé qu’une monnaie fiduciaire.

Une allocation à 100 % en Bitcoin refléterait une confiance mondiale dans sa stabilité, en faisant un choix rationnel face aux autres devises. Son statut d’actif non corrélé souligne son indépendance vis-à-vis de la politique monétaire d’une économie particulière, malgré une volatilité potentielle.

Bitcoin bouscule ainsi les modèles traditionnels d’allocation de portefeuille, tandis que son adoption accélérée illustre une tendance plus large : l’acceptation de plus en plus rapide des innovations technologiques d’année en année.

L’adoption technologique par la société s’est accélérée, portée par l’essor d’Internet et des smartphones, illustrant une croissance exponentielle dans l’intégration et l’appropriation des nouvelles technologies. Chaque étape vers la domination de Bitcoin — des améliorations techniques à la clarté réglementaire, de la familiarité croissante des utilisateurs à l’acceptation élargie par les commerçants — nous rapproche d’un futur où Bitcoin n’est plus simplement un actif parmi d’autres, mais l’actif de référence d’un monde résolument numérique.

L’adoption rapide de Bitcoin laisse penser qu’il pourrait s’imposer dans les portefeuilles financiers plus vite que les grandes transitions technologiques du passé, telles que le passage du cheval à l’automobile. À mesure que nous avançons sur cette trajectoire, la rapidité avec laquelle consommateurs, entreprises et gouvernements adoptent Bitcoin déterminera de façon décisive son rôle, pouvant en faire la norme monétaire beaucoup plus rapidement que ne le laissent présager les précédents historiques.

Bitcoin est la poudre à canon

L’adoption du Bitcoin n’est pas optionnelle, elle est comparable à l’adoption de la poudre à canon — Saifedean Ammous, auteur de The Bitcoin Standard

L’introduction de la poudre à canon sur les champs de bataille constitue l’une des plus grandes ruptures de l’histoire. Son apparition a réécrit les règles de l’affrontement, rendant vulnérables les plus puissantes forteresses et modifiant l’équilibre des forces entre les nations. Le parcours de Bitcoin fait écho à cette transformation, non pas dans une logique de conquête, mais comme une force d’émancipation et de transformation économique.

Dans un monde marqué par les excès monétaires, les banquiers centraux ressemblent à des magiciens, maniant des sortilèges qui gonflent ou réduisent la valeur de nos portefeuilles. À chaque décision de politique monétaire, ils modifient le paysage économique, à la manière d’un sorcier altérant la réalité d’un simple geste. Les investisseurs peuvent ainsi constater qu’un portefeuille apparemment diversifié et en croissance perd en réalité de la valeur lorsque l’on tient compte de l’« illusion inflationniste ».

Tout comme la poudre à canon a transformé la nature de la guerre, Bitcoin remet en cause les « magiciens » du système financier. Son registre décentralisé agit comme une nouvelle arme économique, pénétrant les institutions financières centralisées et offrant une forme alternative de souveraineté monétaire.

Souveraineté individuelle

Bitcoin donne du pouvoir aux individus, de la même manière que la poudre à canon a permis à de petites factions de rivaliser avec des puissances établies. Sur le plan financier, cela signifie offrir à chacun la possibilité de stocker de la valeur indépendamment des monnaies nationales, vulnérables à l’inflation et aux manipulations.

Pour les institutions financières et les États, l’essor de Bitcoin représente un défi comparable à celui auquel furent confrontés les architectes militaires médiévaux face au canon. Les systèmes financiers doivent évoluer vers davantage de sécurité, d’efficacité et de transparence, comme les forteresses qui se sont adaptées ou ont disparu.

Transformer la nature de la monnaie

Le potentiel d’adoption totale de Bitcoin implique une réinvention radicale de la monnaie : finie, sans frontières et indépendante de toute autorité unique. Il esquisse un monde où la monnaie relève autant du consensus communautaire que du décret gouvernemental, un monde où l’émission monétaire devient un processus prévisible et régi par des règles algorithmiques.

Le récit évolutif de Bitcoin met en évidence son potentiel transformateur pour la finance, malgré les résistances et le scepticisme, et confirme ses capacités indéniables. Avec l’essor de Bitcoin, une nouvelle ère économique pourrait émerger, remplaçant les mécanismes traditionnels de contrôle financier par un échange de valeur démocratisé, sécurisé et transparent.

Conclusion

L’argument en faveur d’une allocation à 100 % en ETF Bitcoin marque une rupture significative avec la stratégie traditionnelle de diversification qui a structuré la planification financière pendant des générations. Défendre une telle allocation, inspirée par la décision pionnière de MicroStrategy, traduit une conviction profonde : Bitcoin ne constitue pas simplement un investissement alternatif, mais une solution fondamentale aux vulnérabilités inhérentes aux monnaies fiduciaires.

Cette approche considère Bitcoin comme une « poudre à canon » financière, transformant le paysage économique à l’image de son impact historique sur la guerre, et rendant obsolètes les stratégies traditionnelles.

Cependant, adopter ce changement nécessite une réflexion prudente sur l’écosystème financier dans son ensemble ainsi que sur les défis spécifiques liés à l’investissement dans les actifs numériques. Cela souligne l’importance d’une recherche approfondie, d’une évaluation rigoureuse des risques et, éventuellement, du maintien d’un certain niveau de diversification afin d’atténuer des dynamiques de marché imprévues.